Как правильно делится ипотека при разводе с детьми

Как законодательство регулирует собственность супругов

По закону не важно, на кого оформлена недвижимость, которая была куплена в браке — все имущество, нажитое в браке, является совместной собственностью супругов. Это значит, что после развода жилье делится между супругами поровну. Но только, если супруги не оформили брачный договор или соглашение о разделе имущества. ст. 256 ГК РФ

Несовершеннолетние дети при разводе не влияют на правило раздела квартиры между супругами, так как они не имеют отношения к собственности родителей: ипотека при разводе супругов с детьми делится так же, как и в семье без детей. Если только бывшие супруги не договорились полюбовно и не учли интересы своих детей. Единственное исключение — покупка квартиры с материнским капиталом. Что делать, если вы взяли ипотеку с маткапиталом и развелись, я расскажу чуть позже.

Какие документы подтверждают раздел имущества

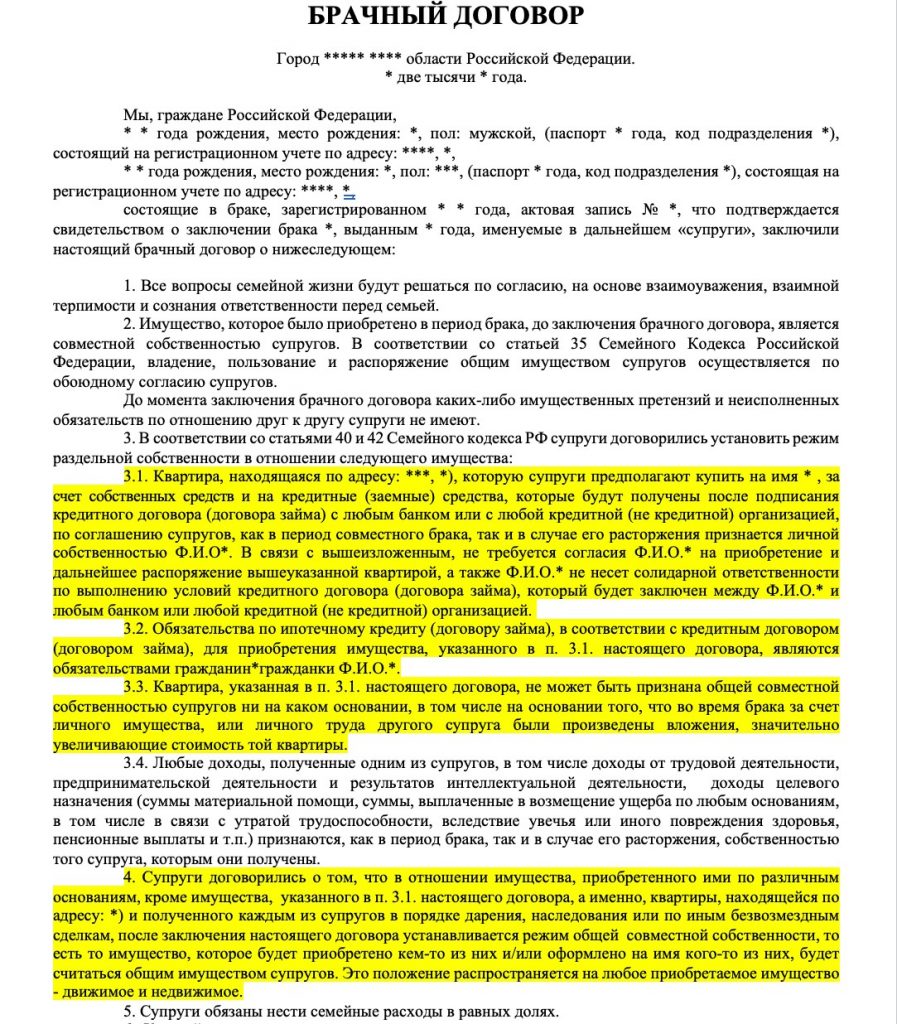

Брачный договор — в российских семьях это редкая практика. Его можно составить до брака, во время и в случае расторжения. Брачный контракт может разделить уже имеющееся имущество, а также то, которое будет в будущем. гл. 8 СК РФ — брачный договор

Договор может устанавливать любой вид собственности: личная или общая (совместная или долевая), а также регулировать отношение супругов к их доходам и расходам. Например, можно прописать, кто оплачивает кредиты, в том числе, как делится ипотека при разводе. Когда брачный контракт будет полезен

Соглашение о разделе имущества. Если брачного договора не было, то супруги могут договориться и составить соглашение о разделе имущества, в котором будет указано, кому что останется после развода и что делать с ипотекой при разводе супругов. Оно делит только имеющиеся активы, например недвижимость, бизнесы, а также любое имущество, вплоть до стиральной машины. Соглашение о разделе устанавливает только личную или долевую собственность, составить до брака его нельзя. ст. 38 СК РФ — соглашение о разделе имущества

![]()

Оба документа составляются в нотариальной форме. Их можно изменить, расторгнуть или аннулировать по совместной договоренности или через суд.

Решение суда. Если договориться не получилось, то вопрос о разделе решает суд. В этом случае документом о разделе имущества будет решение суда.

Если квартира куплена в ипотеку в браке

В этом случае присутствует не только совместная собственность, но и общий кредитный долг перед банком.

При разделе имущества бывшие супруги могут сами договориться о разделе квартиры и долга, прописав это через нотариуса в соглашении. Обычно ипотека при разводе, но вместе с ней и квартира достается одному из супругов, а второй получает компенсацию.

Если у супругов хорошие отношения и есть общие дети, то ипотека после развода по договоренности может быть разделена так, что квартира достанется тому, с кем дети, но за ипотеку платят вместе.

Если не договорились, то как делить ипотеку при разводе с ребенком решает суд. Чаще имущество делят пополам. Но бывает и так, что суд увеличивает долю одного из супругов в ущерб другому. Например, если выясняется, что второй супруг вносил в оплату деньги за счет продажи имущества, которое принадлежит только ему. В этом случае придется доказывать, кто и как участвовал в покупке жилья.

Возможен и такой вариант: квартира продается, гасится долг перед банком, а остаток делится между супругами. Как продать ипотечную квартиру мы уже рассказывали.

Если квартира куплена в ипотеку до брака

В некоторых случаях даже если недвижимость была приобретена до брака, то есть по закону не является совместно нажитым имуществом, ее могут признать совместно нажитым имуществом.

Например, супруг приобрел квартиру до брака с привлечением ипотечного кредита. Но ипотечный кредит оплачивал уже будучи в браке. А в браке любое имущество, в том числе заработанные деньги, считаются общими. Получается, выплата кредита происходила за счет общих денег. Значит, у другого супруга появляется шанс потребовать выделения доли в этой квартире.

Аналогично, если супруг купил квартиру до брака, но на этапе строительства, а весь ремонт делал уже будучи в браке за счет совместных денег.

В таких случаях признание совместной собственности происходит через суд, и нетитульный супруг, который не указан в правоустанавливающих документах, может претендовать на долю в этой квартире или на часть денег, уплаченных по кредиту. Для этого нужно в течение трех лет после развода подать иск и представить в суд документы об оплате расходов. п. 7 ст. 38 СК РФ

Как оформить раздел имущества

Если у вас есть недвижимость, тем более, если вы покупали ее в браке, то при разводе не забудьте составить нотариальный документ о разделе имущества. Иногда при разводе по согласию через ЗАГС супруги не оформляют раздел имущества.

Пример. Вы купили квартиру в браке, она записана на вас, то есть именно вы указаны как собственник в документах. И вот развод — развелись в ЗАГСе, раздел имущества не оформили — вы же и так собственник по документам. Через год вы решили продать квартиру. Но поскольку она куплена в браке, то по закону это совместная собственность, а документа о разделе имущества у вас нет. Это значит, что для любой сделки с квартирой вам понадобится согласие бывшего супруга. Поэтому, чтобы не испытывать судьбу, оформляйте документы на раздел имущества.

При разводе, чтобы оформить раздел имущества:

- Составьте документ о разделе имущества или получите решение суда на руки, если разводитесь через суд.

- С этим документом оформите свои права на собственность через Росреестр.

- Сохраните документ о разделе. Он понадобится для любых сделок с недвижимостью: продажи, дарения, передачи в наследство, оформления договора ренты.

Раздел недвижимости, приобретенной по госпрограмме

Материнский капитал

Если жилье купили с использованием маткапитала, то по закону доли в собственности должны быть выделены обоим супругам и всем детям распорядителя маткапиталом (обычно сертификат оформлен на маму).

Детям доли часто выделяют договором дарения. При этом в пределах суммы материнского капитала доли делятся на всех поровну, а остальное уже как договорятся между собой совершеннолетние члены семьи. П. 4 ст. 10 закона № 256-ФЗ

Пример. Квартира 54 кв м. приобретена за 3 млн руб. с использованием маткапитала — 600 000 руб. Площадь в части маткапитала выделяется пропорционально общей площади и общей стоимости. Получается, на маткапитал купили 10,8 кв м. Именно эти метры делятся поровну на всех. Если в семье 2 супруга и 2 детей, то на каждого — по ¼ доли, то есть по 2,7 кв м. на каждого члена семьи — это обязательно, остальное по договоренности.

Если жилье покупалось в кредит, то доли выделяются после погашения ипотеки. В данном случае развод не будет играть никакой роли — доли должны быть выделены бывшему супругу тоже. Примеры судебной практики

Эксперт рассказала, кому достанется ипотечная квартира при разводе

Выплата ипотечного кредита зачастую длится дольше, чем счастливая семейная жизнь. О том, как поделить ипотечную квартиру при разводе, рассказала эксперт дирекции финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

Стандартная ситуация

Самая типичная и простая ситуация — когда супруги-созаемщики оформили ипотеку в браке. Обязательства по выплатам у них одинаковые, то есть не только недвижимость общая, но и общие долги. В такой ситуации после развода возможен риск, что бывший супруг платить перестанет, а вот уступать долю в ипотечной квартире не захочет.

Наиболее частый способ решения ипотечных проблем в такой ситуации — добровольная продажа такой квартиры. Для этого супругам (или уже бывшим супругам) сначала нужно найти покупателя на жилье, а затем уже с покупателем подать в банк заявление на получение согласия о добровольной реализации имущества. Получив согласие банка, можно выйти на сделку. Полученные от продажи средства направляются на погашение ипотеки, залоговое обременение с жилья снимается. Если после погашения ипотеки остаются какие-то средства — они делятся между супругами поровну.

Несмотря на то, что этот вариант можно считать оптимальным, у него есть свои негативные стороны.

Во-первых, если ипотечной квартирой хозяева владели менее минимального для исчисления подоходного налога срока (менее 3 лет для единственного жилья), то после продажи нужно будет заплатить налог. Этого не произойдет, если продать жилье за ту же сумму, за которую приобрели. Но это бывает невыгодно, если, например, сделан хороший ремонт, который повысил стоимость жилья.

Во-вторых, потребуются дополнительные расходы на услуги риэлтора для поиска покупателя и оформления сделки.

В-третьих, покупатели залоговой квартиры часто просят скидки «за неудобства».

Двое за одного

Ипотека в браке — это совместное имущество супругов, даже если квартира оформлена только на одного из них (а брачный договор, где прописаны иные условия, отсутствует). Если квартира оформлена на одного из супругов, он нередко хочет оставить ее себе и самостоятельно после развода платить за кредит. Однако даже в этом случае возвращать кредит придется обоим (ст. 34 СК РФ). Кроме того, если брачного договора не было, то доли при разделе ипотечного жилья у бывших супругов будут равными (ст. 39 СК РФ).

Еще один важный момент — даже если супруги после развода не делили совместно нажитое имущество, но спустя некоторое время один из бывших супругов (плательщик и собственник квартиры) захочет это жилье продать, то непременно понадобится согласие на продажу от второго супруга.

Избежать подобных ситуаций можно, заключив нотариально заверенное соглашение о разделе имущества с условием о том, что приобретенная в браке ипотечная квартира остается у супруга-заемщика и долги по ипотеке — его. В целом по нотариальному соглашению имущество можно поделить, как захочется бывшим супругам, но при разделе ипотечной квартиры может понадобиться разрешение банка. Если заемщик остается прежний (по сути интересы банка разводом не затрагиваются), а долги не делятся между бывшими супругами, согласие банка не потребуется. А вот если жилье и долги по соглашению делятся или меняется сторона ипотечного договора, то это согласие необходимо. Дать ли согласие, решает банк. Каждая ситуация в таких случаях рассматривается банком индивидуально. Менять что-то в условиях кредитования даже при разводе супругов банку чаще всего невыгодно. Но все-таки согласие, хотя и сложно, но возможно получить, если проявить настойчивость и предоставить весомые аргументы.

Если не договорились

Все «взять и поделить» можно в суде. Это потребуется тем, кто не смог договориться. Ситуация, к сожалению, нередкая. В п.3 ст.38 СК РФ в такой ситуации предусмотрен судебный порядок раздела общего имущества супругов и определения долей в этом имуществе. Согласно п. 7 cт. 38 СК РФ иск o разделе имущества (ипотеки и долгов в том числе) можно подать в период брака, одновременно c расторжением брака и после расторжения брака в течение тpex лет. Банк-кредитор будет участником процесса.

Если супруги вкладывали в покупку недвижимости собственные средства, это должно быть зафиксировано в договоре купли-продажи (кто и в каком размере участвует). От этого будет зависеть, как поделится ипотечное жилье и долги. Долги супругов делятся пропорционально переданным им долям, либо в иных пропорциях — c учётом вложенных собственных средств каждого из супругов.

Если жилье поделено в равных долях, то и долги — поровну. Таким образом после раздела ипотечной квартиры каждый приобретает долю и в недвижимости, и в выплате кредита. По умолчанию все делится пополам, изменение размера доли надо обосновывать и подтверждать документально в суде.

Самый разумный способ избежать негативных последствий раздела ипотечного имущества — заранее оформить брачный договор. Но многие считают это знаком недоверия к любимому человеку. Нередко заключить брачный договор заемщикам предлагает банк. Особенно это актуально, когда первоначальный взнос формируется из личных средств каждого из супругов в разных пропорциях. Под личными средствами, к слову, можно подразумевать лишь то, что передано в дар или унаследовано, но не доходы в браке в виде зарплаты, премий, доходов от инвестирования и др.

Все лучшее детям

При разделе ипотечного жилья не упоминаются дети: они пока не имеют отношения к собственности родителей. Впрочем, как водится, есть исключение (даже при наличии брачного договора): если для погашения ипотеки использовался материнский капитал. В этом случае дети имеют право на доли в ипотечной квартире, которые определяются после полного погашения ипотеки. При разводе супругов такая квартира в судебном порядке может быть переоформлена в общую долевую собственность ещё до полного погашения ипотеки. Однако в дальнейшем это не влечет распределения в равных долях. Суды, как правило, учитывают объем собственных средств, вложенных при приобретении жилья родителями, условия брачного договора (при наличии), сумму материнского капитала и размер ипотечного кредита.

Новоселье до женитьбы

Если ипотека была оформлена одним из супругов до брака, поделить ее не получится (ни само жилье, ни долги). Однако бывший супруг вправе в судебном порядке истребовать половину платежей по ипотеке, внесенных за период брака (как и половину стоимости неотделимых улучшений), поскольку личные обязательства супруга-заемщика по ипотеке погашались за счет совместного бюджета супругов.

Как молодой семье получить социальную выплату на жилье?

В нашей стране действует государственная программа «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», в рамках которой молодым семьям предоставляются социальные выплаты на приобретение квартиры или строительство жилого дома. Получить такую выплату можно только один раз в жизни.

Кто может претендовать на социальную выплату?

Семья необязательно должна строиться по модели «папа – мама – ребенок». Это могут быть супруги, не имеющие детей; одинокий родитель, имеющий несовершеннолетнего ребенка (неполная семья); многодетные родители.

Условия участия в программе:

- возраст каждого из супругов или одинокого родителя – не старше 35 лет;

- нуждаемость в жилье, подтвержденная документально (нет жилых помещений в пользовании по договору соцнайма или в собственности; если же жилье имеется, то на каждого члена семьи должно приходиться меньше учетной нормы – в каждом населенном пункте своя учетная норма; узнать ее можно в местной администрации);

- у семьи имеются доходы, позволяющие оплатить ту часть жилья, на которую соцвыплаты не хватит, или получить кредит в необходимом размере.

На что можно потратить соцвыплату?

Социальные выплаты используются:

- для оплаты жилого помещения, приобретаемого по договору купли-продажи;

- для оплаты строительства жилого дома по договору строительного подряда;

- для внесения последнего платежа в счет уплаты паевого взноса в полном размере, после чего жилое помещение переходит в собственность молодой семьи;

- в качестве первоначального взноса при получении жилищного кредита, в том числе ипотечного, или жилищного займа на приобретение жилого помещения или строительство жилого дома;

- для оплаты жилого помещения по договору с уполномоченной организацией на приобретение в интересах молодой семьи жилья на первичном рынке, в том числе на оплату услуг этой организации;

- для погашения основного долга и процентов по ранее полученному ипотечному кредиту или займу на приобретение или строительство жилого помещения;

- для оплаты жилого помещения по договору участия в долевом строительстве; для погашения кредита, взятого на приобретение такого жилья или оплату по договору уступки прав требования на приобретение жилого помещения по договору участия в долевом строительстве.

Семьи с детьми могут рассчитывать на льготную ипотеку. Выплачивать по кредиту всего 6% годовых они теперь могут в течение всего периода его погашения. Как воспользоваться новым преимуществом?

Молодая семья имеет право использовать социальную выплату для покупки как нового жилья, так и вторичного у физических и юридических лиц. Но недвижимость не может быть приобретена у близких родственников (супруга, дедушки и бабушки, внуков, родителей, в том числе усыновителей, детей, в том числе усыновленных, полнородных и неполнородных братьев и сестер).

Приобретаемое жилое помещение должно находиться или строительство жилого дома должно осуществляться на территории того региона, органы власти которого включили семью в список претендентов на получение социальной выплаты. Площадь жилья не должна быть меньше учетной нормы площади жилого помещения в регионе проживания семьи.

Приобретенное или построенное жилье оформляется в долевую собственность всех членов семьи. В случае использования выплаты в качестве первоначального взноса по ипотечному жилищному кредиту (займу) допускается оформление приобретенного жилого помещения в собственность одного или обоих супругов. При этом лицо, на чье имя оформлено право собственности на недвижимость, представляет в орган местного самоуправления нотариально заверенное обязательство переоформить приобретенное с помощью социальной выплаты жилое помещение в общую собственность всех членов семьи, указанных в свидетельстве о праве на получение выплаты.

Как молодой семье стать участницей госпрограммы?

Участие в программе носит заявительный характер. Необходимо подать заявление в орган местного самоуправления по месту жительства – как правило, это администрация или управление жилищных отношений при администрации. Подать его можно и дистанционно – через Портал госуслуг.

Кроме заявления, нужно представить следующие документы:

- паспорта всех членов семьи, кому они положены по возрасту; на детей до 14 лет – свидетельства о рождении;

- свидетельство о браке, если на выплату претендуют супруги;

- документ о признании семьи нуждающейся в улучшении жилищных условий;

- СНИЛС;

- документы, подтверждающие доходы в необходимом размере или возможность получения кредита (справки НДФЛ, одобрение кредита от банка, справку о наличии вклада и его размере, сведения о наличии средств на расчетном счету и т.п.).

Если соцвыплату планируется использовать для погашения кредита, взятого на строительство дома или покупку квартиры, то дополнительно предоставляются:

- выписка из Росреестра на жилье, построенное или приобретенное с использованием ипотечного кредита (займа);

- договор строительного подряда или иные документы, подтверждающие строительство дома;

- кредитный договор;

- договор участия в долевом строительстве;

- справка кредитора (заимодавца) об оставшейся части суммы основного долга по жилищному кредиту или кредиту (займу) на погашение ранее предоставленного жилищного кредита, для погашения которого используется социальная выплата, и о сумме задолженности по процентам за пользование кредитом.

Каков порядок получения соцвыплаты?

Списки желающих получить соцвыплату формируются на уровне органа местного самоуправления – местной администрации, а затем утверждаются органом исполнительной власти субъекта – администрацией региона. В первую очередь в списки включаются молодые семьи, поставленные на учет в качестве нуждающихся в улучшении жилищных условий до 1 марта 2005 г., а также имеющие троих и более детей. В соответствии с этими списками орган местного самоуправления оформляет свидетельства о праве на получение социальной выплаты и выдает их молодым семьям.

Выплата предоставляется владельцу свидетельства в безналичной форме путем зачисления денежных средств на его банковский счет. Открыть счет можно только в том банке, который имеет право на обслуживание счетов для перечисления средств, выделенных молодым семьям. Имейте в виду, что срок представления свидетельства в банк – 3 месяца с даты выдачи (ранее он был меньше – 1 месяц).

Продавцу жилого помещения, кредитной или строительной организации средства с банковского счета перечисляются также в безналичном порядке в течение 5 рабочих дней со дня поступления их из местного бюджета на счет. Перед выделением средств из бюджета проводится документальная проверка.

Важно: срок действия свидетельства составляет не более 7 месяцев с даты его выдачи. Если свидетельство не удастся использовать в течение этого времени, то придется в судебном порядке доказывать, что случилось это по уважительной причине. В противном случае можно остаться и без субсидии.

Каким будет размер выплаты?

Размер социальной выплаты зависит от нескольких факторов: состава семьи и наличия в ней ребенка; норматива общей площади жилья, полагающегося семье; норматива стоимости 1 кв. м жилья в регионе проживания семьи.

Размер общей площади жилого помещения, с учетом которого определяется размер социальной выплаты, составляет:

- 42 кв. м – для семьи, состоящей из двух человек (молодые супруги или молодой родитель и ребенок);

- по 18 кв. м на одного человека – для семьи, состоящей из трех или более человек, включающей молодых супругов и одного ребенка или более либо состоящей из молодого родителя и двух или более детей.

Социальная выплата предоставляется в размере:

- не менее 30% расчетной (средней) стоимости жилья – для молодых семей, не имеющих детей;

- не менее 35% расчетной (средней) стоимости жилья – для молодых семей, имеющих одного ребенка или более, а также для неполных молодых семей, состоящих из родителя и одного ребенка или более.

Норматив стоимости 1 кв. м общей площади жилья по муниципальному образованию для расчета размера социальной выплаты устанавливается органом местного самоуправления. Но он не может быть выше средней рыночной стоимости 1 кв. м общей площади жилья, определяемой Министерством регионального развития РФ.

Правительство РФ внесло изменения в условия программы льготной ипотеки на приобретение или строительство недвижимости в сельской местности. Теперь жилье стало доступнее

Стоимость жилья для молодых семей определяется по простой формуле: норматив жилой площади, полагающейся семье в зависимости от количества ее членов, умножают на нормативную стоимость 1 кв. м жилья в регионе.

Например, молодая семья состоит из двух человек – мамы и ребенка. Им полагается жилье площадью 42 кв. м. Нормативная стоимость 1 кв. м жилья в регионе проживания семьи – 50 тыс. руб. Стоимость квартиры составит 2,1 млн руб. (42 * 50 000 = 2 100 000). Размер соцвыплаты для данной семьи – 35% от средней стоимости квартиры, а именно 735 тыс. руб.

В случае использования социальной выплаты для погашения долга по кредиту ее размер ограничивается суммами остатка основного долга и остатка задолженности по процентам за пользование ипотечным жилищным кредитом. При этом проценты, штрафы, комиссии и пени за просрочку исполнения обязательств по кредиту не могут быть погашены за счет соцвыплаты.

Размер социальной выплаты рассчитывается на дату выдачи свидетельства о праве на ее получение и остается неизменным в течение всего срока его действия.

Почему могут отказать в признании семьи участницей госпрограммы?

1. Семья официально не признана нуждающейся в улучшении жилищных условий.

2. У семьи нет средств для оплаты той части жилья, которая не может быть куплена за счет соцвыплаты.

3. Собран неполный пакет документов, они неправильно оформлены или информация в них неверна.

В перечисленных случаях претенденты на выплату вправе снова обратиться с заявкой на участие в программе, устранив допущенные недочеты.

4. Право на улучшение жилищных условий с использованием соцвыплаты или иной формы господдержки за счет средств федерального бюджета реализовано ранее.

С какими проблемами сталкиваются молодые семьи?

1. Трудно попасть в список претендентов на соцвыплату.

Обычно это связано с невозможностью семьи подтвердить свои доходы, чтобы показать, что выплата позволит решить квартирный вопрос. Чем больше членов семьи, тем больший размер дохода нужно подтверждать. Но если есть проблемы с работой и регулярностью получения дохода, то сделать это непросто. При этом банки не всегда одобряют кредит на нужную сумму.

2. Легко утратить свое место в списке претендентов на выплату.

Исполнилось 36 лет – уступи место другим. Получил жилье по другому основанию, в наследство или дар – больше не нуждающийся. Выход здесь только один: судиться – но только если семья была включена в список, утвержденный на уровне региона. В таких случаях суды на стороне граждан. Если же семья «застряла» в списке претендентов местного уровня, восстановиться в качестве участницы программы даже через суд не получится.

Источник https://www.raiffeisen-media.ru/nedvizhimost/kak-delit-ipoteku-pri-razvode/

Источник https://rg.ru/2021/08/26/ekspert-rasskazala-komu-dostanetsia-ipotechnaia-kvartira-pri-razvode.html

Источник https://www.advgazeta.ru/ag-expert/advices/kak-molodoy-seme-poluchit-sotsialnuyu-vyplatu-na-zhile/